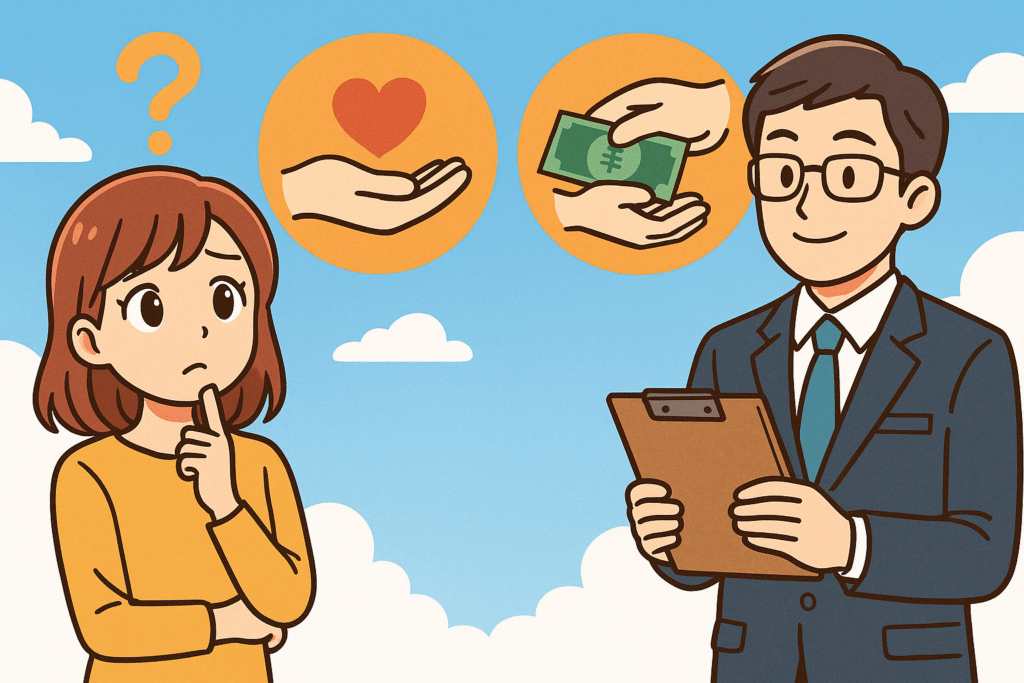

- 寄付と贈与の違いがわからない

- 税制や控除の違いが不安で、支援をためらっている

- NPOへの支援方法としてどちらが適切かわからない

寄付と贈与の違いとは?定義と法律の視点から整理します

「寄付」と「贈与」、どちらでNPOを支援するべき?

「寄付と贈与って、結局どう違うの?」

「NPOにお金を渡したら、贈与税がかかるのでは?」

そうした疑問を持つ方は少なくありません。

特に、初めてNPOを支援しようと考えている方にとっては、言葉の定義があいまいなまま支援を進めるのは不安につながります。

目的や対象が異なり、扱いもまったく違います

寄付と贈与は、どちらも「見返りを求めずに財産を渡す行為」である点では共通していますが、法律上の定義・対象・意図が異なるため、まったく別のものとして扱われます。

寄付とは「公益性のある団体への無償支援」

寄付とは、NPO法人や自治体、学校法人などの公益的な活動を行う団体に対して、金銭や物品を無償で提供する行為を指します。特徴的なのは、社会貢献を目的とした行為であることです。

寄付は、受け取る団体が活動報告や会計報告を通じて透明性を担保することが多く、支援者にとっては「信頼性のある支援」として位置づけられます。

贈与とは「個人間での財産の譲渡」

一方、贈与とは、個人が他の個人に財産を無償で与える行為であり、契約として成立します。

例えば、親から子へお金を渡す、友人に土地を無償で譲る、というようなケースです。

贈与は民法上の「贈与契約」として成立し、贈与税など税制上の規定が関わってきます。

具体的な違いを知っておこう(寄付と贈与の比較)

| 項目 | 寄付 | 贈与 |

|---|---|---|

| 対象 | NPO法人、自治体、学校など | 個人や親族など |

| 目的 | 社会貢献・公共の利益 | 私的な財産の譲渡 |

| 税務処理 | 寄付金控除(条件あり) | 贈与税の対象(年間110万円以上) |

| 書類 | 寄付金受領証明書 | 贈与契約書(任意)または贈与税申告書 |

まずは「目的」と「相手」で見分けましょう

NPOや自治体に対して支援を行う場合、それは「寄付」です。

対して、家族や個人に渡すものは「贈与」となります。支援の意思を正しく届けるためにも、自分がどちらの形でお金を渡そうとしているのかを、目的と相手先を基準に判断しましょう。

税制上の取り扱い|寄付と贈与では何が違う?

支援したい気持ちはある。でも税金が不安…

「寄付をしたいけど、税金がどうなるのかわからない…」

「贈与と扱われて、思わぬ課税があるのでは?」

そんな不安の声を、私たちは寄付希望者からよくいただきます。

支援の気持ちがあっても、制度がわからないと一歩踏み出しにくいものです。

寄付は税制上の優遇あり。贈与は課税の可能性あり

寄付には「寄付金控除」などの税制優遇がありますが、贈与は一定金額を超えると贈与税の課税対象になります。

そのため、NPOなどへの支援を行う場合は、税制面でも「寄付」という形で行うことが基本となります。

寄付は「寄付金控除」が使える場合があります

個人がNPO法人などに寄付をした場合、確定申告を通じて所得税や住民税の控除を受けられる場合があります。 ただし、控除の対象になるのは、以下のような団体です。

- 認定NPO法人

- 地方公共団体

- 学校法人、公益財団法人など

贈与は110万円を超えると「贈与税」がかかる可能性も

一方、個人から個人への財産の譲渡(贈与)は、年間110万円を超えると贈与税の課税対象となります。

たとえ善意の支援でも、形式が「贈与」であると判断されれば、贈与税の申告が必要になる場合があります。

一般NPO法人への寄付は控除の対象外。でも…

NPO法人志免地域支え合い互助基金は、現在は一般NPO法人です。

この場合、寄付金控除の対象とはなりません(2025年6月時点)。

ただし、当基金では将来的に認定NPO法人となることを目指しており、寄付者の皆さまにとってより税制面でのメリットがある支援の仕組みを構築中です。

控除を受けるには「寄付金受領証明書」が必要です

寄付金控除を受けるには、寄付先から発行された「寄付金受領証明書」を確定申告時に提出する必要があります。

「領収書」では代用できないため、今後認定NPO法人となった場合に備えて、受領証明書の発行体制を整えておくことも重要です。

制度を知れば、支援はもっと安心して行えます

税金に関する知識がないと不安になりがちですが、「寄付」と「贈与」の違いと税制上の扱いを知ることで、安心して、そして正しく支援ができるようになります。

NPO法人志免地域支え合い互助基金でも、寄付者の皆さまに安心してご支援いただけるよう、制度の整備を進めています。

NPOへの支援は「寄付」が基本です|その理由とは

NPOへの支援、贈与じゃダメなの?

「NPOに支援するお金って、贈与でもいいのでは?」

確かに、無償でお金を渡すという意味では贈与でも通じそうに思えます。

しかし、NPOへの支援は、贈与ではなく『寄付』として行うことが前提となっています。

その理由は、受け取る団体側の運営や報告義務に関わるからです。

NPOへの支援は、原則「寄付」として行うのが適切です

NPO法人などの公益的団体への支援は、法律的にも慣例的にも「寄付」として処理されるのが一般的です。

寄付は「透明性」が求められる制度です

NPO法人は、毎年の活動報告書や会計報告書を所轄庁に提出し、公開する義務があります。

つまり、寄付金が何に使われたかを、社会に対して明らかにする仕組みが整っています。

一方で、贈与は基本的に個人間の契約行為であり、透明性は求められません。

寄付は証明書や受領書の発行が前提です

寄付を受けたNPOは、支援者に対して「寄付金受領証明書」や「領収書」を発行することで、寄付行為が正式に成立したことを証明します。

これは、寄付者にとっても記録として残るため、今後税制優遇の対象になった際に活用できます。

志免地域支え合い互助基金でも「寄付」として受け付けています

私たちNPO法人志免地域支え合い互助基金では、いただいたご支援をすべて「寄付」として受け付けており、希望者には「領収書」を発行しています。

また、今後は認定NPO法人の取得を目指しており、将来的に寄付金控除が可能となる体制づくりを進めています。

支援の意図を正しく届けるには「寄付」という形で

贈与ではなく、寄付という形をとることで、支援者の想いが社会的にも明確に伝わり、団体側でも適切な処理ができます。

支援の透明性と信頼性を高めるためにも、NPOへの支援は「寄付」が基本であることをぜひ覚えておいてください。

まとめ|想いを確実に届けるために、支援のかたちを理解しましょう

「寄付と贈与の違いなんて、どちらでもいいのでは?」と思われる方もいるかもしれません。

しかし、法律的な定義や税制上の取り扱い、団体側の会計処理の面でも、両者には明確な違いがあります。

特にNPO法人への支援においては、「寄付」という形で行うことが基本であり、支援者の想いを正しく届ける手段でもあります。

この記事では、以下の3つの視点から違いを整理しました。

● 定義と法律の違い:寄付は公益性のある団体への支援、贈与は個人間の財産譲渡です。

● 税制上の違い:寄付には控除がある一方、贈与には贈与税がかかる可能性があります。

● NPOとの関係性:寄付は記録が残り、団体も透明性を保つ義務がある支援方法です。

私たちNPO法人志免地域支え合い互助基金は、一般NPO法人として地域に根ざした活動を続ける一方で、将来的な認定NPO法人化を見据えた制度整備も進めています。

あなたのご支援は、地域の未来を支える大切な一歩です。

安心して寄付していただけるよう、これからも透明性と信頼性の高い運営を続けてまいります。

ぜひ、正しい知識をもとに、志ある寄付というかたちで、私たちの活動を支えていただけたら嬉しく思います。